בחלק הראשון בסדרת המאמרים שלנו כתבנו מדוע משקיעים פונים להשקעות שאינן סחירות. הסברנו כי, בדומה לכל דבר אחר, השקעות לא סחירות מציגות יתרונות רבים עבור קהלים שונים של משקיעים (פיזור, גיוון התיק, חשיפה לעסקאות ותחומים ייחודיים, יתרון בביצועים, יציבות ועוד) ויחד עם זאת, קיימים בתחום גם חסרונות (ביניהם חוסר נזילות והעדר מידע זמין למשקיעים).

כמו כן, הצגנו באופן מתומצת את הסגמנטים העיקריים בתחום ההשקעות האלטרנטיביות. בחלקים הבאים בסדרת המאמרים הזו, אנחנו נשתדל להתמקד בכל פעם בסגמנט אחד ולפרט, כמה שאפשר, בנוגע לסיכויים ולסיכונים, ליתרונות ולחסרונות, לדברים שחשוב להבין ולבדוק לפני שמשקיעים ולמאפיינים הייחודיים של כל סגמנט.

במאמר זה נתמקד באחד הסגמנטים הראשונים והעיקריים בתחום- Private Equity.

- היכרות ראשונית והגדרת התחום:

פרייבט אקוויטי – כשמה כן היא, רכישה של הון (מניות) של חברות פרטיות. מטרתה של קרן ה Private Equity, או בראשי תיבות- PE, היא לרכוש חברות במחיר אטרקטיבי, לפתח ולשכלל את החברה ולמכור אותה בשנית, על מנת לממש רווחים. הרווח בקרנות PE נובע מרכישה של החברות במחירים אטרקטיביים וממכירת החברה במחיר גבוה יותר ממחיר הרכישה.

קרנות PE משקיעות בחברות בכל התחומים- אנרגיה, שירותים פיננסים, שירותים עסקיים, מדיה ודיגיטל, שירותי בריאות, תעשייה ועוד ועוד. החברות בהן משקיעות קרנות PE הן לרוב חברות בוגרות ומבוססות יחסית, אשר מוכרות מוצרים ושירותים מוגמרים ומציגות מחזורי הכנסות. זאת לעומת קרנות Venture Capital אשר משקיעות בחברות Start Up צעירות יותר, בהן לעיתים ההכנסות אינן מבוססות או כמעט ואינן קיימות ויתכן כי הליך הפיתוח של המוצר\ השירות של החברה טרם הושלם. לעיתים, קרנות PE משלבות גם השקעה באסטרטגיית Growth, אשר מאופיינת בהשקעה בחברות הנמצאות בשלב הביניים שבין חברת Start Up לבין שלב הבגרות של החברה.

- אסטרטגיות השקעה:

קרנות PE שונות משקיעות בחברות בסדרי גודל שונים, כאשר נהוג לחלק את החברות בשוק ל 3 קטגוריות עיקריות: Small Cap, Mid Cap ו- Large Cap, בהתאם להיקף פעילותן של החברות.

כמובן שלרוב, ככל וקרן PE משקיעה בחברות גדולות, בוגרות ומבוססות יותר, היא נחשבת לדפנסיבית יותר. קרנות PE אשר משקיעות בחברות קטנות יחסית ובשלבים מוקדמים יותר של החברות, נחשבות למסוכנות יותר. לעומת זאת, פוטנציאל הרווח בהשקעה בחברות אלו גדל, שכן החברה תירכש במחיר נמוך יותר והצמיחה הגדולה של החברה, אם תמומש, תארע בזמן שהקרן מחזיקה בחברה.

בהיבט של רכישת החברות, קרנות PE פועלות בשתי אופנים שונים. ישנן קרנות אשר רוכשות מניות של חברות בהיקף אשר מקנה להן שליטה ויכולת קבלת החלטה עצמאית בחברה (Majority) וישנן קרנות שרוכשות מניות בהיקף נמוך יותר, אשר מאפשר השפעה כלשהיא בחברה, אך השליטה בחברה אינה בידי הקרן (Minority). קיימים גם יתרונות בקרנות Minority כגון יכולת פיזור טובה יותר של כספי המשקיעים, שיתוף פעולה עם קרנות מובילות אחרות ועוד, אך הסיכון בקרנות Majority נחשב לנמוך יותר מכיוון שהקרן יכולה להוביל את החברות הנרכשות על פי ראייתה וכן לשלוט ולנהל את הסיכונים במהלך חיי הקרן באופן אקטיבי ומשמעותי יותר.

העסקה הנפוצה ביותר כנראה, בתחום ה PE היא עסקת Buy Out- בה קרן PE רוכשת חברה פרטית קיימת. בדרך כלל בעסקאות מסוג זה, קרן ה PE תשתמש במקור מימון נוסף, מלבד כספי המשקיעים בקרן, על מנת לרכוש את החברה. ההון הנוסף ינתן לחברה הנרכשת במבנה של חוב. השימוש במקורות מימון נוספים מאפשר למנף את השקעותיה של קרן ה PE, על מנת שזו תוכל לרכוש חברות גדולות ורבות יותר. עסקאות אלו נקראות בשם Leveraged Buy Outs או בראשי תיבות LBO.

כאן ראוי לציין את ההבדלים בין מנהלי קרנות PE מובילים ומנוסים לבין מנהלים חסרי ניסיון בהקשר לעסקאות LBOs. מנהלי קרנות איכותיים יודעים כיצד לבנות עסקת רכישה מסוג LBO באופן שהחברה תדע להתמודד עם החוב שהיא נוטלת על עצמה. במבנה נכון, החוב ישרת את החברה להצמחת הפעילות שלה וישמש כמינוף לפעילות החברה כפי שפועלות מרבית החברות בעולם. בעבר, היו מקרים בהם מנהלי קרנות ניסו להשתמש באסטרטגיית LBO, אך השתמשו במינוף גבוה מדי והחוב של החברה יצר קושי פיננסי אשר פגע בחברה.

דוגמאות לעסקאות נוספות הן עסקאות Take Private- בהן קרן PE רוכשת חברה ציבורית, אשר נסחרת בבורסה ומחזירה את השליטה בה לידיה הפרטיות של הקרן. עסקאות אלה נעשו פופולאריות יותר בשנה האחרונה, לאור כך ששווי החברות הציבוריות בשוק הושפע באופן משמעותי יותר בהשוואה לשווין של חברות פרטיות ובכך נוצרה הזדמנות רכישה עבור קרנות PE.

כמו כן, קיימות עסקאות בהן קרן ה PE רוכשת חלק או חברת בת של תאגיד, על מנת לנתקו מחברת האם, להתמקד בה ולפתח אותה. עסקאות אלו עלולות להתבצע במספר אופנים ונקראות Carve Outs, Spin Off או Split Off, בהתאם למאפייני העסקה.

עסקה מסוג נוסף, היא עסקת Distress to Own. בעסקאות אלו, קרנות PE מעניקות חוב לחברות אשר קיים בהן פוטנציאל עסקי משמעותי, אך נמצאות בקשיים כלכליים. החוב ניתן בריבית גבוהה יחסית לאור הסיכון הקיים בחברה. ככל והחברה מצליחה להתייצב ולשלם את החוב לקרן, הקרן תהנה מהריבית הגבוהה על ההלוואה. במידה והחברה לא תצליח לשלם את חובה לקרן, הקרן תקבל את הבעלות על החברה ובכך היא רוכשת את החברה במחיר אטרקטיבי.

- תהליך ההשקעה של קרנות PE:

תהליך ההשקעה של קרנות PE מורכב ממספר שלבים:

השלב הראשון הוא שלב איתור העסקאות, בו לרוב, הקרן בוחנת מספר רב של עסקאות בהליך מיפוי ראשוני. קרנות PE נחשפות לעסקאות באמצעות קשרים בתעשיות השונות, בנקים אשר מתווכים בעסקאות מסוגים אלו, שיתופי פעולה עם קרנות נוספות מסוגים שונים (לדוגמא קרנות חוב אשר מעוניינות להשקיע לצד קרנות PE) ופניות יזומות של עסקים לקרנות PE.

כאשר חברה יוצרת התעניינות אצל קרן PE, הקרן מבצעת בדיקות נאותות אשר לרוב נחשבות למקיפות ביותר. שלב זה הוא הוא כמובן קריטי, וחשוב שלקרן תהיה יכולת בדיקה גבוהה. בין הפרמטרים אשר נבחנים בקרב החברה- המוצר או השירות שהחברה מציעה, האם החברה ייחודית בתחומה, מי הן המתחרות של החברה, באילו שווקים החברה פועלת, מהן הגורמים אשר יכולים להשפיע על השוק בו החברה פועלת ועל היקף ההיצע והביקוש, מהו פוטנציאל הצמיחה של החברה, האם החברה מתנהלת באופן יעיל והאם ניתן לקצץ בהוצאות מיותרות, כמה חוב החברה נטלה והאם היא יכולה לעמוד בהתחייבויותיה, כל הדוחות הכלכליים של החברה, נכסיה של החברה, היבטים משפטיים ורגולטוריים בפעילות החברה, היקף הלקוחות הקיימים ועוד פרמטרים רבים אשר נבחנים על ידי הקרן.

לאחר שהקרן בחנה את החברה ומצאה כי היא מהווה השקעה אטרקטיבית, מגיע שלב בניית העסקה והערכת השווי של החברה. ישנם מספר דרכים לבנות ולייצר מבנים אשר באמצעותן הקרן תרכוש את החברה. כמו כן קיימות שיטות שערוך שונות בשווקים ובתחומים שונים על מנת לקבוע את שווי החברה לרכישה, כאשר כמובן הדבר תלוי גם במשא ומתן שמתנהל בין הקרן לחברה.

חשוב לזכור כי הרווח בעסקאות אקוויטי לרוב נעשה דווקא בזמן הקניה של הנכס, לא בזמן המכירה. כלומר, ככל וחברה נרכשת במחיר נמוך ואטרקטיבי, גם מכירה של החברה ללא פיתוח, במחיר שוק סטנדרטי, תציג רווחים. לעומת זאת, רכישה של חברה במחיר גבוה יחסית, מתוך אמונה בפוטנציאל של החברה או ביכולת פיתוח החברה וכד’ היא מסוכנת יותר, שכן ככל והפוטנציאל לא יתממש, מכירה במחיר שוק סטנדרטי תציג הפסד. כלומר, גם שלב הערכת השווי ומשא ומתן הוא שלב קריטי ומהותי עבור קרן PE אשר מעוניינת לייצר רווחים גבוהים ככל הניתן.

עם השלמת תהליך הרכישה של החברה, יחל שלב הפיתוח. שלב זה הינו הארוך ביותר בחייה של קרן ה PE ושל העסקה ובדרך כלל אורך כ 3-5 שנים. עבור החברה הנרכשת, החיבור עם קרנות PE מייצר לרוב 4 יתרונות עיקריים-

- א. “חותם הכשרות” שניתן לחברה על ידי קרן ה PE-

קרנות PE איכותיות זוכות להיצע גדול של עסקאות פוטנציאליות וכפי שציינו, תהליך בדיקות הנאותות של הקרנות הללו מקיף ודקדקני. הרכישה של חברה על ידי קרן PE איכותית ונחשבת, מעידה על חברה איכותית ויוצרת אמון בחברה.

- ב. ההון החדש המוזרם לחברה מייצר נזילות ומאפשר את הרחבת תשתיות החברה, ביצוע השקעות וכד’ לטובת פיתוח וצמיחה. בנוסף, קרנות PE מחזיקות בכספים נוספים ושיתופי פעולה עם קרנות השקעה אחרות כך שבמידת הצורך, הקרן יכולה להזרים הון נוסף לחברה, מלבד כספי הרכישה.פעמים רבות, קרנות PE רוכשות חברה ולאחר מכן מזרימות הון לחברה על מנת לרכוש חברות נוספות בתחום תחת החברה הראשונית. רכישות אלו הן לרוב רכישות אסטרטגיות, אשר שיתוף הפעולה בין כל החברות הנרכשות צפוי להוות מכפיל כח.

- ג. הניסיון של קרן ה PE בתחום, ההיכרות עם חברות בתחומי פעילות דומים ומנקודות מבט שונות, הניסיון של קרן ה PE בניהול חברות באופן כללי והידע של מנהלי הקרן באים לידי ביטוי לאחר רכישת החברה וצפויים להוות עבורה יתרון משמעותי.

- ד. מעגל הקשרים ורשת הנטוורקינג הרחבה של קרנות PE אשר מסייעת ביצירת שיתופי פעולה וחיבורים נכונים בין חברות, תורמת רבות אף היא לצמיחה של החברה הנרכשת.

לאחר שהקרן הצמיחה את החברה והחליטה כי הגיע הזמן למכור את האחזקה בחברה, ישנם מספר דרכים בהן הקרן יכולה לבצע זאת ולממש את רווחיה:

- א. הנפקת החברה בבורסה- ובכך הציבור יוכל לרכוש את מניות החברה בשוק הסחיר.

- ב. מכירת החברה לחברה אחרת בתחום דומה- עבור החברה הרוכשת, יתכן ומדובר ברכישה אסטרטגית על מנת לפרוץ שוק נוסף, להגדיל את מערך ההפצה, להקטין עלויות ייצור וכד’.

- ג. מכירה לקרן PE אחרת- לדוגמא, קרן PE אשר עוסקת בתחום החברות הבינוניות (Mid Cap), רכשה ופיתחה חברה עד שהגיעה להיקף גדול יותר וכעת החברה מתאימה לקרן PE אשר מתמחה בתחום החברות הגדולות (Large Cap). במקרה כגון זה, יתכן כי הקרן הראשונה תמכור את החברה לקרן PE בפירמה אחרת.

- ד. Recapitalization- שינוי מבנה ההון בחברה באופן שיאפשר לקרן ה PE למכור את אחזקתה. לדוגמא, קרן חוב שתעניק לחברה אשראי אשר יאפשר לה לקנות החוצה את קרן ה PE.

- ה. מכירה בשוק ה Secondary- לקרנות או גופים פיננסים אשר רוכשים חברות בשוק המשני.

- ביצועים היסטוריים:

כאשר בוחנים את התשואות ההיסטוריות של תחום ה PE מגלים שתי תובנות מעניינות.

הראשונה היא כי ביצועים ממוצעים של קרנות ה PE גבוהים יותר מאשר מדדי המניות המובילים, באופן משמעותי. על פי Cambridge Associates, הביצועים השנתיים הממוצעים של תחום ה PE, בין השנים 2000 ל 2020 הם 10.48%. הביצועים השנתיים הממוצעים של מדד ה Russell 2000 עבור אותה התקופה עומדים על 6.69% ושל מדד ה S&P500 עומדים על 5.91%.

כאשר מסתכלים על פרק זמן של 20 שנים, הפרשי התשואה משמעותיים מאוד לטובת קרנות PE.

כמובן שמדובר בתשואה ממוצעת עבור תחום ה PE כולו, כאשר ישנם קרנות אשר השיגו ביצועים נמוכים מאלו וישנם קרנות אשר השיגו ביצועים עודפים.

התובנה השנייה היא שביצועיה של קרן PE תלויים גם בתזמון של הקרן. לרוב, קרנות PE הם קרנות סגורות ומורכבות מתקופת גיוסים, תקופת השקעות ותקופת מימושים.

תקופת הגיוסים תתחיל מעט לפני תקופת ההשקעות, כאשר הגיוס לקרן נסגר לרוב בתוך כשנה וחצי ותקופה ההשקעות מסתיימת לרוב בתום 3 שנים. תקופת המימושים בדרך כלל אורכת כ 5 שנים. לאחר תום תקופת הגיוס, לא ניתן להשקיע כספים נוספים בקרן וכן לאחר סיום תקופת ההשקעות הקרן לא תוכל לבצע השקעות חדשות במסגרת פעילותה, לכן פירמות PE בדרך כלל משיקות קרן PE חדשה כל שנתיים- שלוש.

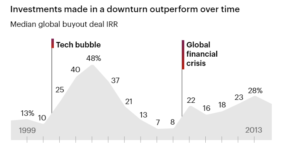

לכל קרן חדשה אשר מושקת ישנו Vintage- “שנת בציר” שונה אשר הסביבה הפיננסית והתנאים בהם הקרן תשקיע יהיו שונים. בגרף הבא נוכל לראות את ההשפעה של תקופות שונות על ביצועי קרנות PE-

*מקור: Bain Global Private Equity Report 2023

הגרף מציג בבירור את התקופה שבה קרנות PE צפויות להניב את התשואה הגבוהה ביותר- תקופות משבר. כאשר קרן PE נמצאת בתקופת ההשקעות שלה בזמן מאתגר בשווקים הכלכליים, לרוב הביצועים של הקרן גבוהים יותר מאשר קרן אשר השקיעה בתקופה שלווה יותר.

תקופות של משבר בשווקים מאופיינות בחוסר וודאות, צרכים פיננסים חדשים בקרב חברות, שינויים רחבים בתפיסה של בעלי חברות במשק והערכות שווי נמוכות יותר. המשמעות היא שקרנות PE אשר משקיעות בתקופה זו, יכולות לנצל את המצב, על מנת לרכוש חברות במחירים נמוכים יחסית ובכך להגדיל את רווחיהן בעת המימוש.

קרנות אשר תקופת ההשקעות שלהן חלות בתקופות של שיא ואופוריה בשווקים, יתקשו מאוד למצוא עסקאות במחירי הזדמנות וככל הנראה ירכשו חברות במחירים גבוהים יחסית, כך שבעת תקופת המימוש, הרווחים יהיו נמוכים יותר.

התקופה הנוכחית, בה אנו נמצאים עתה, היא תקופה מעניינת מאוד להשקעה בתחום ה PE. כידוע, שנים ארוכות בהן הריביות במשק היו נמוכות מאוד גרמו לאינפלציה אשר החלה לתת את אותותיה בתחילת שנת 2022. מאז הבנקים המרכזיים בעולם, בהובלת הפדרל רזרב, העלו באופן אגרסיבי את הריביות במשק ויצרו לחץ גדול מאוד על השווקים. קרנות אשר נמצאות בתחילת תקופת ההשקעות שלהן ממתינות כרגע עם סכומים גדולים של כספים שמשקיעים התחייבו להשקיע בהן וככל הנראה ימצאו בשנים הקרובות הזדמנויות רכישה מצוינות לרכוש חברות במחירים אטרקטיביים.

ראו מאמר שכתבנו בנושא – ” בלאק פריידי של הקרנות” בלינק זה – https://gefen-fo.com/%d7%9e%d7%9c%d7%90%d7%95%d7%aa-%d7%91%d7%9e%d7%96%d7%95%d7%9e%d7%a0%d7%99%d7%9d-2023-%d7%aa%d7%94%d7%99%d7%94-%d7%94%d7%91%d7%9c%d7%90%d7%a7-%d7%a4%d7%a8%d7%99%d7%99%d7%93%d7%99-%d7%a9%d7%9c-%d7%a7/

- סיכום:

לסיום, נביא סיכום קצר אשר בעזרתו משקיעים פרטיים יוכלו לבחון טוב יותר קרנות בתחום ה Private Equity על מנת להבין את הסיכון הגלום בהן ולהשוות אותו לרווח הפוטנציאלי. כמובן שהמאמר והסיכום אינם מכסים את כל הנושאים שחשוב לוודא לפני שמקבלים החלטה להשקיע בקרן שכזו, אך הוא בהחלט מספק מבט טוב יותר ומגדיל את הסיכויים של המשקיע הפרטי לבחור בקרן הנכונה:

ראשית חשוב לבדוק את המקצועיות של הגוף אשר מנהל את ההשקעה- כמה שנים הגוף פועל בתחום, כמה הון הגוף מנהל, כמה קרנות PE הגוף השיק מאז הקמתו, מהן גודלן של הקרנות ומה היו הביצועים של הקרנות אותן הוא השיק בתקופות סטנדרטיות ובתקופות משבר. השוואת ה Track Record של מנהל הקרן בתקופות השונות מסייעת בהבנה אמיתית בנוגע ליכולותיו- האם התשואות הגבוהות שהוא מציג נובעות רק מ”רוח גבית” שהוא מקבל בתקופה האחרונה מהשווקים או האם מדובר במנהל מקצועי אשר יודע איך לנהל נכון את השקעותיו במגוון של תקופות?

בנוגע לאסטרטגיות ההשקעה של הקרן, כאמור ככל וההשקעות מתבצעות בחברות גדולות, וותיקות ומבוססות יותר, כך גם הסיכון קטן. אלמנט חשוב נוסף הוא הפיזור של הקרן בין סגמנטים ותעשיות שונות. לדוגמא קרן אשר משקיעה בחברות טכנולוגיה באסטרטגיה של Growth נחשבת למסוכנת יותר מאשר קרנות אשר פועלות במגוון רחב של אפיקים ובחברות שכבר עברו את שלב ה Growth ולכן קרן ה Growth טכנולוגיה תצטרך לפצות על הסיכון העודף בתשואה עודפת.

בנוסף, ישנן קרנות אשר משלבות בין מספר אסטרטגיות רכישה- Buy Outs, Carve Outs, Distress to Own וכד’. הגמישות של קרן מסוג זה היא גבוהה יותר מקרן אשר פועלת רק באסטרטגיית Buy Outs ולכן יש לה יכולת להתאים את עצמה באופן מיטבי לתקופה בה היא משקיעה.

כמו כן, חשוב לדעת האם הקרן רוכשת עמדות שליטה בחברות (Majority) או עמדות מיעוט (Minority) שכן קרן אשר מחזיקה בעמדות שליטה בחברות, לרוב נחשבת לדפנסיבית יותר מתוך הבנה כי יש לה יכולת ניהול והשפעה רחבה על החברות השונות שבפורטפוליו של הקרן.

פיזור גיאוגרפי, אשר מצוי יותר בקרב מנהלי השקעות גדולים יותר, חשוב גם הוא על מנת להקטין את הסיכון בקרן וכמובן ככל שהקרן תתמקד בשווקים צעירים יותר ומפותחים פחות הסיכון עולה ביחס לקרן אשר מתמקדת יותר באזורים כמו ארה”ב ואירופה.

כאמור יש לקחת בחשבון את התקופה שבה מתבצעת ההשקעה מכיוון שכאמור, יש לתקופה השפעה על ביצועיה של קרנות PE.

במאמרים הבאים נרחיב אודות קרנות אלטרנטיביות בתחומים נוספים. למידע נוסף ולכל שאלה אנו מזמינים אתכם ליצור עמנו קשר.

בברכה,

לידן אהרונוב – סמנכ”ל Gefen Family Office